Tous les cinq ans, le Centre d’études sur les coûts de production en agriculture (CECPA) est mandaté par la Financière agricole du Québec pour effectuer un portrait très détaillé des secteurs Porcelets et Porcs. En plus de soutenir la révision du Programme d’assurance stabilisation des revenus agricoles (ASRA) pour ces secteurs, cette étude est utile à l’ensemble des intervenants, conseillers et producteurs. Elle sert entre autres de point de référence pour les entreprises désireuses de comparer et d’améliorer leurs performances.

En fournissant une multitude de données et de renseignements, 61 entreprises spécialisées de type naisseur-finisseur possédant moins de 3 000 truies ont été retenues afin de dresser un portrait actuel et approfondi de ce secteur. En regroupant les données d’entreprises de l’ensemble du Québec, nous nous sommes également assurés de la représentativité des résultats.

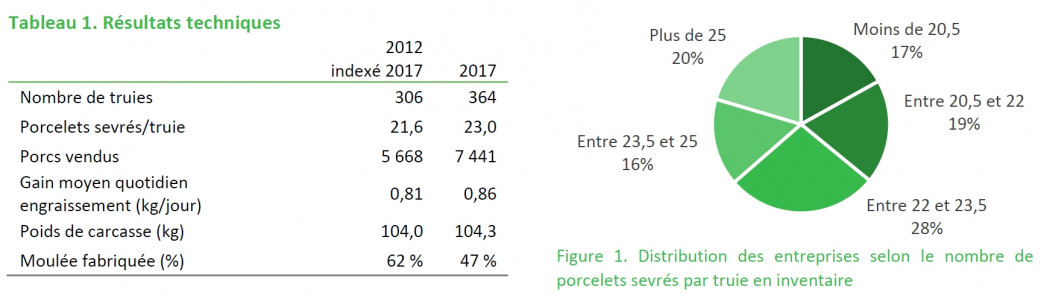

D’un point de vue technique (tableau 1), la productivité a augmenté, passant de 21,6 à 23,0 porcelets sevrés par truie. Cela s’explique principalement par une augmentation du nombre de porcelets nés par truie. À ce titre, la figure 1 expose la distribution des entreprises en fonction du nombre de porcelets sevrés par truies. Certaines entreprises sèvrent moins de 20,5 porcelets par truie alors que d’autres arrivent à en sevrer plus de 25.

Par la suite, la moulée consommée par les porcs est davantage achetée que lors de la précédente étude. Les entreprises vendent davantage les grains provenant des cultures et achètent en contrepartie la moulée pour leurs animaux.

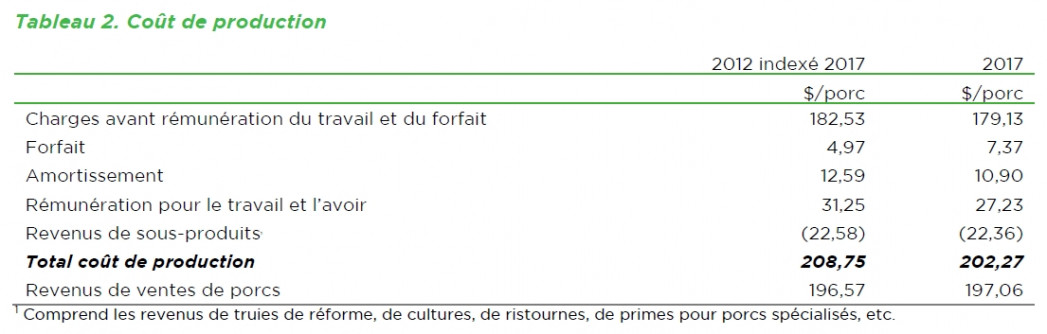

D’un point de vue économique, le coût de production en 2017 est de 202,27 $ par porc. Par comparaison, la plus récente indexation de la Financière agricole du Québec (résultats de l’étude 2012 indexés en 2017) se chiffrait à 208,75 $ par porc. Cela représente une diminution d’environ 3 %. Le coût de production observé en 2017 demeure toutefois plus élevé que les revenus provenant du marché (197,06 $/porc).

Les principales différences dans le coût de production se situent entre autres au niveau de l’alimentation, des travaux à forfait et des cultures. Du point de vue de l’alimentation, la baisse pourrait être expliquée principalement par une amélioration de la conversion alimentaire.

Par la suite, un plus grand nombre d’entreprises utilisent l’élevage à forfait. En pouponnière, le taux de porcelets élevé à forfait a doublé. Il est de 10,7 % en 2017 comparativement à 5,5 % en 2012. En engraissement, ce taux a triplé passant de 5,7 % en 2012 à 16,1 % en 2017. Ceci implique une augmentation des charges de forfait, mais implique une diminution de celles liées à la main-d’œuvre et à l’amortissement.

Finalement, on observe une baisse de plus de 30 % de la superficie cultivée par porc. Par conséquent, les frais d’intrants ainsi que ceux associés aux opérations culturales (carburant, entretien, etc.) sont en baisse. L’augmentation des revenus de primes de porcs de spécialité qui se trouvent regroupées dans les sous-produits doit également être considérée.

En plus des nombreux chiffres qu’il a cumulés, le CECPA a également été en mesure de produire des informations complémentaires sur la population. À la lumière de celles-ci, différents défis se présentent aujourd’hui devant ce groupe d’entreprises spécialisées. Très peu de celles-ci ont adapté leurs bâtiments aux normes sur le bien-être animal. Au cours des 10 dernières années, les investissements dans les bâtiments et les équipements ont été relativement faibles. Bien que certains ajustements aient été effectués dans l’étude afin de considérer cette situation, il a été recommandé de suivre l’évolution des entreprises au cours des prochaines années.

Le CECPA tient à remercier les entreprises qui ont participé à cette étude et qui ont contribué, pour une large part, à la qualité des résultats qui vous sont présentés.